はじめに

今年度決算からの“差戻しゼロ”を目指すなら、まずは厚労省の様式通知の全体像を押さえるのが近道です。

ポイントは①様式の標準化、②例外の分岐、③電子届出(MCDB)の運用という三つの柱。

「決算の届出等について(平成7年4月20日付指第26号厚生省健康政策局指導課長通知)」及び「病院会計準則の改正に伴う医療法人における決算の届出の様式に係る留意点について(平成16年8月19日付医政指発第0819002号厚生労働省医政局指導課長通知)」は廃止され、最新様式へ一本化されました。

提出書類の基本セット

法51条1項ベースの提出物は、

①事業報告書(様式1)

②財産目録(様式2)

③貸借対照表(病院・老健・介護医療院=様式3-1/診療所のみ=様式3-2)

④損益計算書(同4-1/4-2)

⑤関係事業者との取引の状況(様式5)

⑥監事監査報告書(様式6)

ここを間違えると入口で差戻しになります。

自法人が病院等を開設するか、診療所のみかで“3系・4系”の様式が分かれます。

二つの重要な例外

例外① 社会医療法人債を発行している場合は、一般様式ではなく「財務諸表の用語・様式・作成方法に関する規則」第一〜三号様式で処理します(債を全部償還した法人は除外)。

例外② 法51条2項に該当する会計基準適用法人は、財産目録=運用指針の様式三号、貸借対照表・損益計算書=医療法人会計基準の様式第一号・第二号に従います。通知様式より会計基準様式が優先です。

電子届出(MCDB)について

施行規則33条の2の12第1項第1号による届出を採る場合、公認会計士等の監査報告書を除き、MCDBからダウンロードした様式を使用します。

Web画面に直接入力する方法も選択可(紙提出も可、各自治体で確認ください)。

操作は配布マニュアルの手順に従います。

実務ポイント

① 関係事業者取引(様式5)は、法人・個人を問わず関係の定義、金額、期末残高、取引条件と決定方針までを粒度高く開示します。

関連当事者の洗い出し(役員・親族・関係会社等)を期中から実施し、決算期に慌てない体制を。

様式欄は網羅的に設計されているため、未記載・不整合は即指摘対象です。

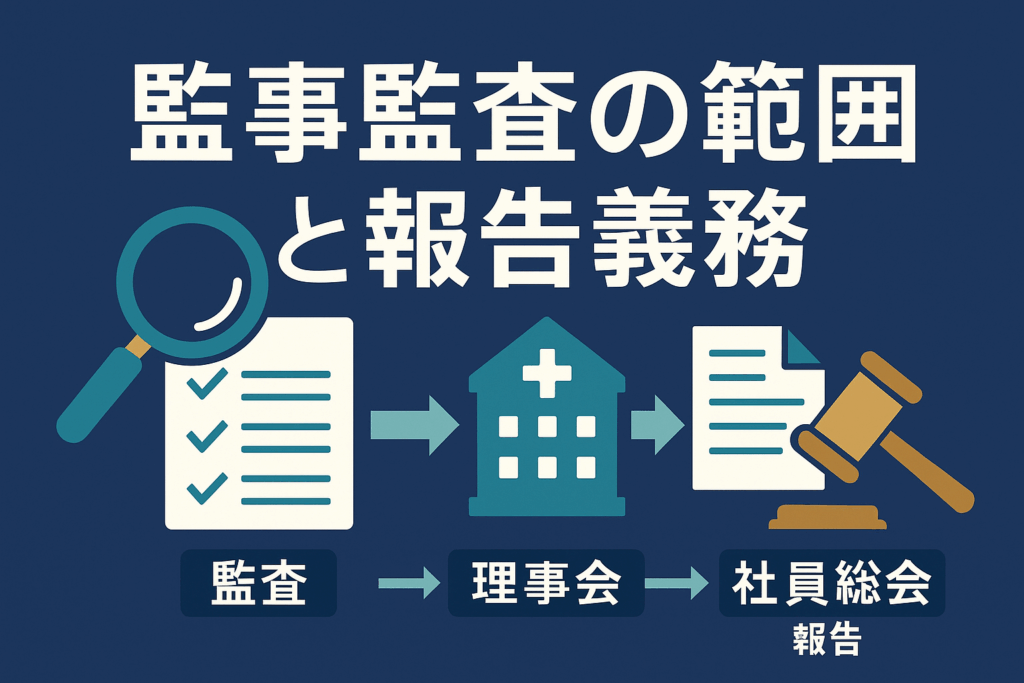

② 監事監査報告書(様式6)は、会議出席・資料閲覧・施設調査等の監査方法を明記したうえで、事業報告書・会計帳簿・計算書類の適否を結論付けます。

形式流用ではなく、実際の監査手続に即した記載を。

③ 計算書類の科目は、自法人の実態に合わせて整理可能(不要科目の削除や別掲可)。

とくに本来業務・附帯業務・収益業務の区分は、事業構成の“見える化”と内部統制の要。

まとめ

本通知は、提出実務の“型”を明確化したうえで、電子届出の運用へ舵を切りました。

決算から届出までのタイムラインを逆算し、関係書類の準備をしましょう。

書類づくりでお困りの際は、医療法務に精通した行政書士にご相談ください。